麦格理:维持新东方-S“跑赢大市”评级 目标价升至70.2港元

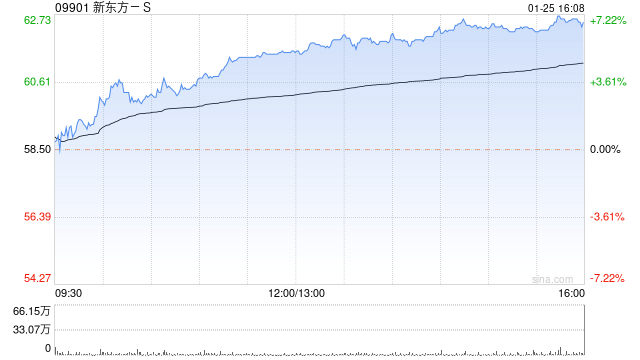

麦格理发布研究报告称,上调对新东方-S(09901)现财年、下财年及2026财年非通用会计准则(Non-GAAP)净利润预测7%至13%,基于更高的毛利率预测,目标价由63.6港元上调至70.2港元,评级维持“跑赢大市”。公司截至去年11月底止第二财季收入同比升36%至8.7亿美元,高于管理层指引同比升23%至26%的上限,也高于市场预期7%。管理层预期现财季收入同比升42%至45%,受益于需求复苏及市占整合。

阅读全部

麦格理发布研究报告称,上调对新东方-S(09901)现财年、下财年及2026财年非通用会计准则(Non-GAAP)净利润预测7%至13%,基于更高的毛利率预测,目标价由63.6港元上调至70.2港元,评级维持“跑赢大市”。公司截至去年11月底止第二财季收入同比升36%至8.7亿美元,高于管理层指引同比升23%至26%的上限,也高于市场预期7%。管理层预期现财季收入同比升42%至45%,受益于需求复苏及市占整合。

阅读全部周二,日本央行宣布将短期利率目标维持在-0.1%不变,将10年期国债收益率目标维持在0%左右,符合市场普遍预期。与此同时,日本央行调整了经济预测,将2024财年核心通胀预期从2.8%下调至2.4%,将2024财年实际GDP增速预期中值由此前的1.0%上调至1.2%。值得一提的是,日本央行此次没有就可能结束负利率的时间给出明确信号。

然而,日本央行按兵不动不太可能改变经济学家的普遍看法,即日本央行将在今年某个时候加息。日本央行表示,实现价格目标的确定性在继续逐步增加,这表明该行对实现其目标的信心有所增强,并且仍处于加息的轨道上。

阅读全部易点云发布2023年盈利预告,其中,易点云2023财年在服务设备数量达1,204,876台,较2022财年服务设备数量1,115,468增长约8.0%;期末订阅客户数量为45,757,较2022财年的期末订阅客户数量42,343增长约8.1%。由此看来,在市场环境低迷的情况下,易点云的业务发展仍然保持良好态势。

一、宏观经济不确定,易点云稳健增长

据国家统计局数据显示,2023年我国经济整体呈现弱复苏态势,在面对外需下滑、地产调整、地方债务风险等多重压力之下,一、二、三季度GDP当季同比分别达4.5%、6.3%和4.9%。但我国生产扩张仍显不足,进入二季度以来,制造业PMI几乎都处于50的荣枯线以下,市场信心相对偏弱,中小企业信心及发展指数仍未恢复到疫前水平。

阅读全部